彼时,腾势销售渠道分为联合经销商和专营经销商,合计超50家。由于产量不足、销量等因素,腾势的经销商面临较大的运营挑战。于是股票配资APP下载,自2019年7月1日起,奔驰正式负责腾势销售、市场营销及品牌传播、客户服务、网络发展等业务。但作为合资品牌的腾势始终未能提振销量,品牌知名度不高。

(来源:EB金工)

本订阅号中所涉及的证券研究信息由光大证券金融工程研究团队编写,仅面向光大证券专业投资者客户,用作新媒体形势下证券研究信息和观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号无法设置访问权限,任何人成功订阅、接受本订阅号,在任何情况下均不应解释为光大证券同意将其作为任何业务的客户,若因此给您造成不便,敬请谅解。本订阅号推送的任何内容在任何情况下均不作为投资建议,订阅者就基于本订阅号推送内容做出的任何投资决策应当自行承担后果。

报告发布日期:2024年11月24日

分析师:祁嫣然 执业证书编号:S0930521070001

摘要

]article_adlist-->

因子表现跟踪

大类因子表现来看,本周(2024.11.18-2024.11.22,下同)BP因子取得明显正收益(0.63%);盈利因子、beta因子和规模因子取得明显负收益(-0.79%、-0.62%和-0.61%),市场小市值风格占优。

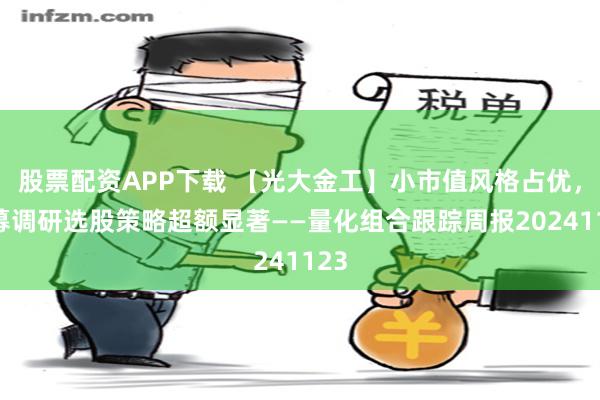

单因子表现来看,沪深300股票池中,本周表现较好的因子有ROIC增强因子(0.73%)、动量调整大单(0.65%)、5日反转(0.56%)。表现较差的因子有早盘后收益因子(-1.32%)、对数市值因子(-1.33%)、6日成交金额的标准差(-1.44%)。

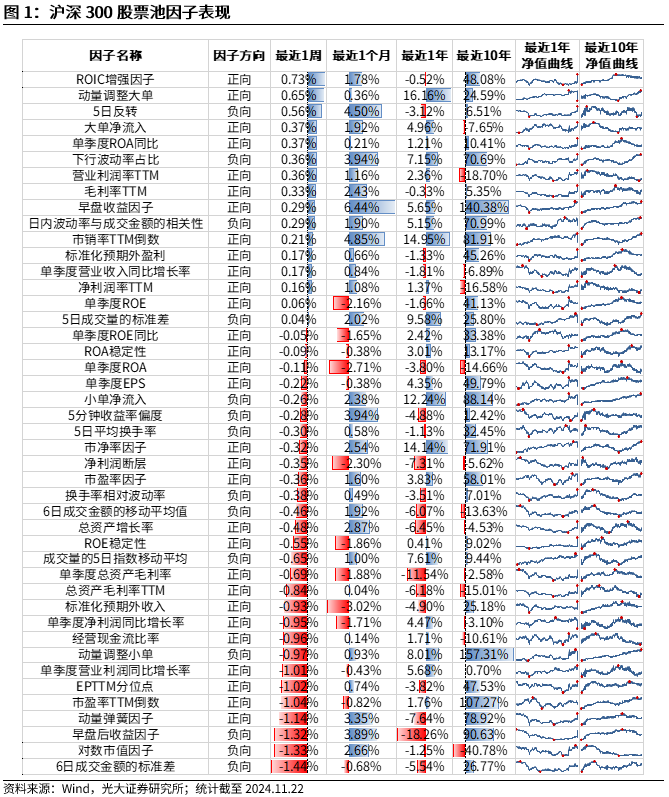

中证500股票池中,本周表现较好的因子有5日反转(2.93%)、市净率因子(1.78%)、市销率TTM倒数(1.31%),表现较差的因子有ROE稳定性(-0.64%)、毛利率TTM(-0.79%)、经营现金流比率(-1.06%)。

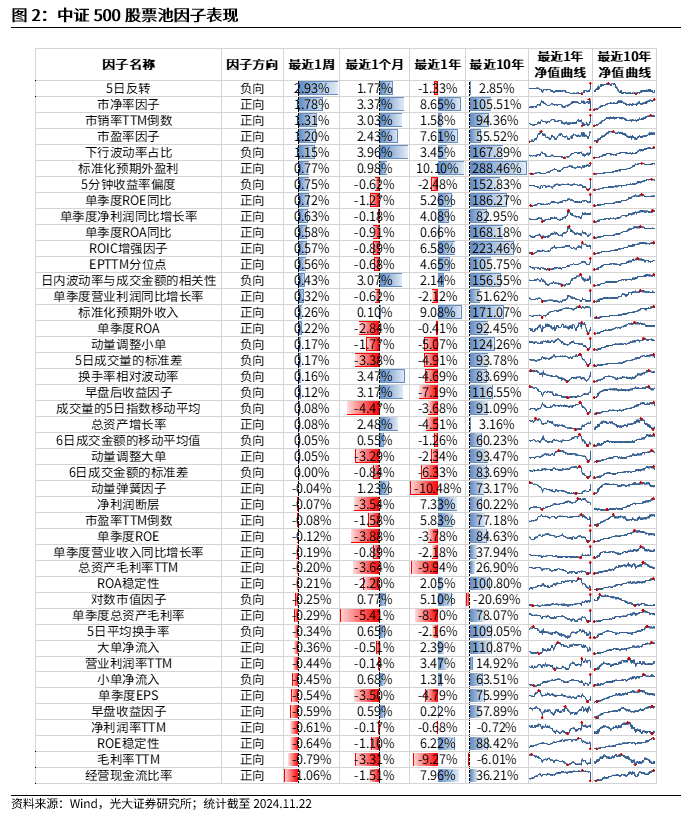

流动性1500股票池中,本周表现较好的因子有5日反转(2.57%)、早盘后收益因子(0.40%)、动量弹簧因子(0.31%)。表现较差的因子有5日成交量的标准差(-1.54%)、经营现金流比率(-1.62%)、单季度EPS(-1.81%)。

因子行业内表现,本周,净资产增长率因子在综合行业表现较好,净利润增长率因子在石油石化、商业贸易行业表现较好。每股净资产因子和每股经营利润TTM因子在综合行业表现较好。5日动量因子在综合、家用电器行业动量效应明显,在休闲服务、煤炭行业反转效应明显;1月动量因子在综合、家用电器行业动量效应明显,在休闲服务、计算机行业反转效应明显。估值类因子中,BP因子在多数行业表现较好;EP因子在综合行业表现突出。对数市值因子在综合行业表现较好;残差波动率因子在家用电器、石油石化行业表现较好;流动性因子在综合行业表现较好。

PB-ROE-50组合跟踪

本周PB-ROE-50组合在各股票池中超额收益出现回撤。中证500股票池中获得超额收益-0.15%,中证800股票池中获得超额收益-0.34%,全市场股票池中获得超额收益-1.36%。

机构调研组合跟踪

本周公募调研选股策略和私募调研跟踪策略获取正超额收益。公募调研选股策略相对中证800获得超额收益2.18%,私募调研跟踪策略相对中证800获得超额收益0.69%。

大宗交易组合跟踪

本周大宗交易组合相对中证全指获得超额收益,大宗交易组合相对中证全指获得超额收益1.24%。

定向增发组合跟踪

本周定向增发组合相对中证全指获得超额收益,定向增发组合相对中证全指获得超额收益3.10%。

风险提示

报告结果均基于历史数据,历史数据存在不被重复验证的可能。

]article_adlist-->

单因子表现

下图展示了本周因子在沪深300、中证500和流动性1500股票池中的表现,收益为剔除行业与市值影响后多头组合相对于基准指数的超额收益。

沪深300股票池中,本周(2024.11.18-2024.11.22,下同)表现较好的因子有ROIC增强因子(0.73%)、动量调整大单(0.65%)、5日反转(0.56%)。表现较差的因子有早盘后收益因子(-1.32%)、对数市值因子(-1.33%)、6日成交金额的标准差(-1.44%)。

中证500股票池中,本周表现较好的因子有5日反转(2.93%)、市净率因子(1.78%)、市销率TTM倒数(1.31%),表现较差的因子有ROE稳定性(-0.64%)、毛利率TTM(-0.79%)、经营现金流比率(-1.06%)。

流动性1500股票池中,本周表现较好的因子有5日反转(2.57%)、早盘后收益因子(0.40%)、动量弹簧因子(0.31%)。表现较差的因子有5日成交量的标准差(-1.54%)、经营现金流比率(-1.62%)、单季度EPS(-1.81%)。

大类因子表现

本周全市场股票池中,BP因子取得明显正收益(0.63%);盈利因子、beta因子和规模因子取得明显负收益(-0.79%、-0.62%和-0.61%),市场小市值风格占优。

行业内因子表现

本周,净资产增长率因子在综合行业表现较好,净利润增长率因子在石油石化、商业贸易行业表现较好。每股净资产因子和每股经营利润TTM因子在综合行业表现较好。5日动量因子在综合、家用电器行业动量效应明显,在休闲服务、煤炭行业反转效应明显;1月动量因子在综合、家用电器行业动量效应明显,在休闲服务、计算机行业反转效应明显。估值类因子中,BP因子在多数行业表现较好;EP因子在综合行业表现突出。对数市值因子在综合行业表现较好;残差波动率因子在家用电器、石油石化行业表现较好;流动性因子在综合行业表现较好。

PB-ROE-50组合表现

本周PB-ROE-50组合在各股票池中超额收益出现回撤。中证500股票池中获得超额收益-0.15%,中证800股票池中获得超额收益-0.34%,全市场股票池中获得超额收益-1.36%。

机构调研跟踪

本周公募调研选股策略和私募调研跟踪策略获取正超额收益。公募调研选股策略相对中证800获得超额收益2.18%,私募调研跟踪策略相对中证800获得超额收益0.69%。

大宗交易组合跟踪

大宗交易近年来持续火热,发生大宗交易的股票在市场中的数量占比较高,大宗交易由于其保护隐私的特性,买卖双方进行大宗交易的细节不得而知。但是,我们可以通过统计分析,探究其背后蕴含的信息。

经过测算,“大宗交易成交金额比率”越高、“6 日成交金额波动率”越低的股票,其后续表现更佳。因此,我们根据“高成交、低波动”原则,通过月频调仓方式构造大宗交易组合。(组合构造详情见2023年8月5日报告《提炼大宗交易背后蕴含的超额信息——量化选股系列报告之十一》)

本周大宗交易组合相对中证全指获得超额收益,大宗交易组合相对中证全指获得超额收益1.24%。

定向增发组合跟踪

2023年8月,再融资政策自2020年宽松后,再次收紧。定增市场当前的现状也引发众多投资者关注,定向增发事件效应是否还能有效?涉及定向增发股票是否还具备投资价值?带着这些疑问,我们对定向增发的事件效应进行了细致的分析。

我们以股东大会公告日为时间节点,综合考虑市值因素、调仓周期以及对仓位的控制,我们构造了定向增发事件驱动选股组合。(组合构造详情见2023年11月26日报告《多角度解析定向增发中的投资机会——量化选股系列报告之十二》)

本周定向增发组合相对中证全指获得超额收益,定向增发组合相对中证全指获得超额收益3.10%。

风险提示:报告结果均基于历史数据,历史数据存在不被重复验证的可能。

详见2024年11月24日发布的《小市值风格占优,公募调研选股策略超额显著——量化组合跟踪周报20241123》

END]article_adlist-->

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)金融工程研究团队依法注册、独立运营的官方唯一订阅号。除本订阅号以外,光大证券研究所金融工程研究团队未注册或运营任何其他订阅号。任何人以光大证券研究所金融工程研究团队名义注册的、或虽未以光大证券研究所金融工程研究团队名义注册但是含有、明示或暗示与光大证券研究、光大证券研究所或光大证券研究所金融工程研究团队有关联的订阅号均不是光大证券研究所金融工程研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅用于新媒体形势下证券研究信息、观点的沟通交流,不构成对任何人的投资建议、投资咨询意见或财务、法律等其他意见,亦不作为买卖、认购证券或其它金融工具的邀请、推荐、保证或广告宣传。订阅者对于其直接或间接基于本订阅号所刊载信息做出的投资应自行承担风险,本订阅号不对任何订阅者因直接或间接使用本订阅号推送内容所引发的任何直接或间接损失承担任何责任。

本订阅号所刊载信息的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断。光大证券研究所对该等信息的准确性、适用性、可靠性、完整性或时效性不作任何保证。相关报告、资讯或数据因任何原因发生变更时,本订阅号不承担更新义务,本订阅号自主决定进行更新时将不会另行通知。如需了解详细的证券研究信息,请参考光大证券研究所发布的完整报告。

本订阅号所载内容的版权由光大证券股份有限公司单独享有。任何机构和个人未经光大证券书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因上述侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP